高知信用金庫は高知県民なら知っている高知を代表する金融機関だが、高知信用金庫が「信用金庫界のヘッジファンド」と呼ばれていることを知っている人は少ないだろう。

ヘッジファンドとは、主に金融マーケットで投資手法を駆使して利益を上げる投資集団のことである。

今日は高知信用金庫のヘッジファンド的側面を紹介して、高知信金のビジネスモデルを解説したいと思う。

高知信用金庫がヘッジファンドと呼ばれる理由

高知信用金庫を「信金業界のヘッジファンド」という名前を有名にしたのは、おそらく月刊誌「選択」の記事である。

記事の内容は選択のサイトで読んでほしいが、内容としては高知信用金庫は県民から集めた預金を、地元高知ではなく、株式や債券といった有価証券の投資ばかりにして地元に還元していないことを批判している内容である。

「選択」2019年1月号 《地方金融の研究》高知信用金庫 有価証券投資で稼ぐ「バクチ経営」

また、Bloomberg 2017/02/23の記事においても、高知信用金庫の証券投資で稼ぐという事実を報道し、実際に高知信用金庫のトップである山崎久留美理事長のインタビューも掲載されている。

土佐「はちきん」は証券投資で稼ぐ-縮む地方でわが道行く信用金庫

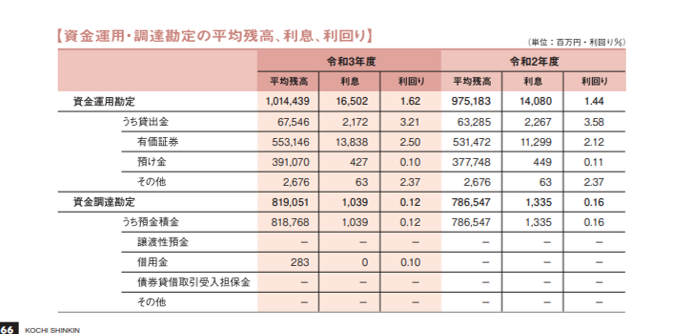

2016年3月期決算によれば、預金7005億円に対し貸し出しに回したのは601億円。貸出先がないのは全国どこも同じで、預金に占める貸し出しの比率を示す預貸率は全信用金庫平均で50%程度にとどまるが、1割を切る高知信金は際立つ。代わりに注力しているのが有価証券投資で、16年3月末で約5766億円と実に預金の8割以上を占める。

2016年3月決算において、預金残高7005億円のうち貸出に回したのは601億円で全体の1割以下である。

従来の信用金庫の役割とは、もともと地域の方々が利用者となり、相互扶助で地域の繁栄を図る協同組織である。

このため、高知の地元にお金を回さずに、金融投資に精を出し、預金の8割を株式投資等で運用するのは、信用金庫ではなく、確かに投資銀行、ヘッジファンドと呼ばれるのも仕方ない。

高知信用金庫の有価証券残高は6600億!でも預貸率は業界ワーストクラス

最新の高知信用金庫ディスクロージャーである2021年3月決算では約8,229億円である。この金額は四国の信用金庫では断トツ1位であり、中四国では広島信用金庫に次いで2位であり、全国的にみても高知信用金庫の預金量は上位クラスである。

驚くべきは、2017年3月決算では預金残高が1兆2992億円に達しているのは、稼ぐ力はトップクラスである。

そして、高知信用金庫の稼ぐ力の源泉となっているのは、いわずもがな有価証券の運用であり、2021年度で有価証券残高は6,638億円である。

つまり、高知信用金庫は6600億円もの巨額マネーを運用する投資集団ともいえる。

なお、預金残高8,229億円のうち、貸出金はわずか698億円であり、やはり10%に達しない。

ちなみに信金業界の預貸率の平均は50%であり、高知県で同業の幡多信用金庫は預貸率は55%である。

このため、高知信用金庫の預貸率の低さは業界ワーストクラスであり、批判されている面である。

もちろん伸び悩む高知県のマーケットに需要がない、もしくは回収見込みが立たないため、活路を金融マーケットに求めているという理由かもしれないが、それでも信用金庫としては低い。

有価証券だけで「138億円」稼ぐ高知信用金庫のビジネスモデル

高知信用金庫のビジネスモデルは、シンプルである。

高知信用金庫のビジネスモデルは、県民から広く集めた預金を、人口減少で経済が縮小する高知県に貸し出しを限定したうえで、有価証券運用で積極的にリスクテイクをし、稼いだ利益を出資者や預金者に還元するというものだ。

実際、高知信用金庫が金融投資で確実に利益を積み上げている。

高知信用金庫のディスクロージャーをみると資産運用勘定における利回りは1.62%、このうち有価証券は2.5%の利回り、有価証券だけの利息収入は138億円である。

有価証券で100億円以上の利益を稼ぎ出す企業が、高知県にあるというのは驚きである。

しかも、高知信用金庫は稼いだ利益を以下のような形で還元している。

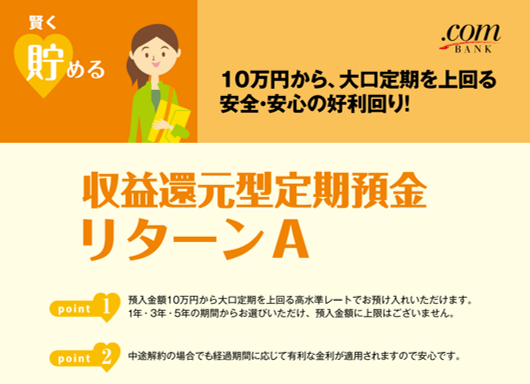

・リターンAによる収益還元型定期預金の提供

・ATMの時間外手数料無料

・出資金の配当利率10%

リターンAによる収益還元型定期預金の提供

まず、預金者に対しては、リターンAと呼ばれる収益還元型定期預金を提供している。

マイナス金利下に関わらず、5年もの定期預金で0.1%である。これは、四国銀行の5年もの大口定期預金の50倍である。(四国銀行の利率は0.002%)

高知信用金庫の収益還元型定期預金「リターンA」については下記の記事で解説

-

【高金利】高知信用金庫の定期預金「リターンA」のメリットとデメリットを解説

「資産を増やしたい!だけど元本割れは絶対イヤ!」 そんな方におすすめできるのは、やっぱり安定安心の「定期預金」ですが、現在の日本は超がつくほど低金利なので、利息収入はほとんど見込めません ...

続きを見る

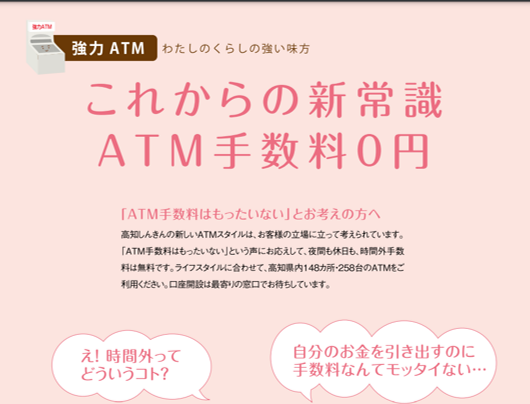

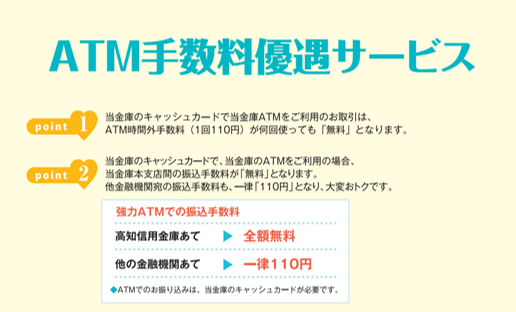

ATMの時間外手数料無料

さらにATM手数料についても、高知信用金庫の場合は、ATMの時間外手数料が無料である。

参考までに、四国銀行の場合は、時間外手数料は110円がかかってしまう。

ちなみに四国銀行もフォーシーカードを取得すればATM手数料が無料となる

-

【フォーシーカード】のメリットやデメリットは?年会費を無料にする方法も紹介

この記事では、四国銀行のフォーシーカードのメリットやデメリットから、年会費やポイント還元率まで詳しく徹底的に解説します。

続きを見る

また、最近では他行への振込手数料についても、一律110円に引き下げ、さらに手数料を安くして顧客に還元している。

参考までに、四国銀行は3万円未満の振込は385円、3万円以上では500円がかかる。

やはり高知信用金庫がATM利用料という面でも、顧客への利益還元という面ではリードしている。

出資金の配当利率10%

また、高知信用金庫の出資金の配当率も年利10%という高水準である。

配当率10%は高水準であり、日本国内の上場株式にもほとんど無い。10%を上回る利回りは、日本郵船や商船三井といった一握りの銘柄ぐらいである。

このように高知信用金庫は利益還元サービスを行っていることから、預金を多く集めることができ、さらに金融投資に資金を投入できるというビジネスモデルである。まさに金融業の究極の形といって良いかもしれない。

高知信用金庫が投資をしている有価証券の内訳(本当に「バクチ経営」なのか?)

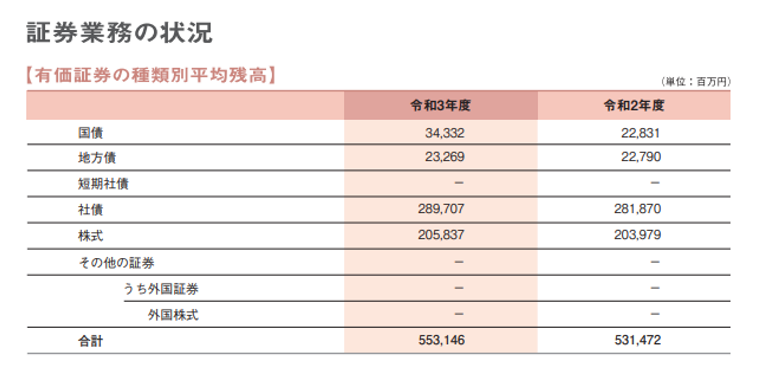

高知信用金庫が運用している有価証券は以下の通りである。

| 平均残高(単位:百万円) | |

| 国債 | 34,332 |

| 地方債 | 23,269 |

| 社債 | 289,707 |

| 株式 | 205,837 |

| 合計 | 553,146 |

このように内訳をみると、高知信用金庫が運用している有価証券の割合は、株式の割合も高いが、最も割合が高いのは社債である。

冒頭に紹介した月刊誌「選択」は「バクチ経営」「

別の月刊誌「FACTA」では、「電力株でウハウハ」高知信金の博打経営というタイトルで高知信用金庫の投資がハイリスク・ハイリターンと報道しているが、実際は社債がトップの割合を占めており、「博打」という表現は、現在は当てはまらないように思う。

確かに、電力業界を取り巻く状態というのは、エネルギー価格の高騰や円安、原発リスクなど多難であるものの、株式投資の中では比較的安定してる。株式投資=ハイリスク・ハイリターンとするのは、無理がある。

高知信用金庫をヘッジファンド化した「カリスマ」山本正男

山本正男

高知信用金庫の前理事長、終身名誉会長として高知信用金庫を指導したカリスマである。

そんな御大は、2022年4月1日に老衰のため高知市内の病院で死去した。92歳の大往生である。

山本正男氏のプロフィールを紹介すると、関西大学専門部を中退し、旧大蔵省四国財務局から1963年に高知中央信用金庫(現・高知信用金庫)に転職し、本店営業部長、常務、専務などを経て1984年6月から理事長に就任。実に27年にわたり高知信用金庫のトップとして君臨した。

理事長を退任した後も、高知信用金庫に絶大な影響力を保持し、最終的には2016年4月に終身名誉会長となる。

そんな高知信用金庫のドンである山本氏は、金融業界でいち早く業務の機械化を推進し、2002年に全国初となるすべての現金処理をオンライン化する取り組みにより省力化を推進した。

そして、コストカットだけでなく、利益の向上を目指すため、現在の高知信用金庫のビジネスモデルである金融投資を積極的にリードした。

結果として、ヘッジファンド高知信用金庫を生み出した生みの親といえる。

山本正男氏がいなければ、現在の高知信用金庫はなかったし、平凡な町の信用金庫として細々と営業していたに違いない。

【まとめ】高知信用金庫が取り組む「地域貢献」に注目

最近の高知信用金庫は、地域貢献、利益還元に力を入れている。

今回紹介したATM手数料の他行振込手数料を一律110円もその一つである。

そして、高知信用金庫が力を入れているのが「地域未来事業貢献プロジェクト」である。

これまで高知信用金庫の弱点は、預貸率が低いという点であった。

それを「創業のチカラ」「経営のチカラ」「地域のチカラ」「安心のチカラ」というパッケージで地元融資に力を入れている。

さらに、高知信用金庫は「みんなのジモッチャ」というアプリを開発して、高知県内の店舗、施設の情報を登録、発信できるサービスを開始した。

利用者は、新着情報などのお知らせやクーポンも毎月1回1,000通まで配信出来て、利用料金は無料である。

高知信用金庫は、みんなのジモッチャを通じて、高知県内事業者のデジタル化を推進することで地域貢献を図っている。

その他にも

・海のまちプロジェクト

・高知アニメクリエイター聖地プロジェクト

・公益財団法人地域みらい財団

といった形で高知県の地域おこしに協力するプロジェクトや団体を立ち上げている。

これは、従来のヘッジファンド高知信用金庫からすれば、儲からないビジネスである。

しかし、このような地域貢献活動を本格化していることも注目していかねばならない。

金融市場で稼いだお金をデジタル化、コンテンツの育成などに投資をすれば、高知信用金庫は「ヘッジファンド」という汚名をすすぐことになると思う。