「資産を増やしたい!だけど元本割れは絶対イヤ!」

そんな方におすすめできるのは、やっぱり安定安心の「定期預金」ですが、現在の日本は超がつくほど低金利なので、利息収入はほとんど見込めません。

しかし、定期預金は先行きが不安定な社会において「元本割れリスクがなく着実に増やせる」というメリットがあり、老後の備えには投資手段としては、やはり魅力的です。

そこで、定期預金をしたい高知県民にお勧めしたい定期預金は、今回紹介する高知信用金庫の「リターンA」です。

この記事では、リターンAの概要やメリット・デメリットなどについて解説します。

高知信用金庫のリターンAの金利は定期預金の50倍!

高知信用金庫は、高知を代表する信用金庫であり、信用金庫業界のヘッジファンドの異名をとる、有価証券で稼いでいる異色の信用金庫です。

そんな高知信用金庫の売れ筋商品の一つが収益還元型定期預金「リターンA」です。

リターンAの概要は、以下の通りです。

| 商品名 | 収益還元型定期預金リターンA |

| 利用できる人 | 個人及び法人(任意団体可) |

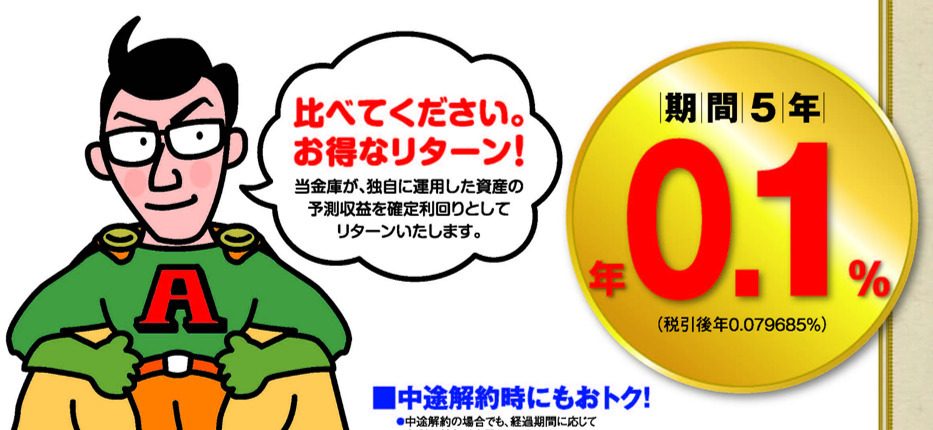

| 利率 | 1年もの:0.04% 3年もの:0.08% 5年もの:0.1% |

| 最低預入金額 | 10万円以上 |

| 預入金額上限 | 無し |

| 払い戻し | 満期日に利息ともに一括して払い戻し |

やはり注目すべきは、元本保証の定期預金なのに金利が5年もので年利0.1%ということです。

ピンとこない人もいないと思うので、高知県内の他の金融機関の定期預金の金利と比較します。

| 金融機関名 | 金利 |

| 四国銀行 | 0.002% |

| 高知銀行 | 0.002% |

| 四国ろうきん | 0.002% |

| 幡多信用金庫 | 0.002% |

比較するまでもないですね。みんな横並びに5年もの定期預金で0.002%です。

つまりリターンAの利率は、高知県内の金融機関の定期預金の利率の50倍ということになります。

なので、もしも上記の金融機関で定期預金を預けているならば、高知信用金庫のリターンAに移した方がおトクということになりますね!

なぜ高知信用金庫のリターンAは好金利なの?

素朴な疑問として、なぜ普通の田舎の信用金庫である高知信用金庫が、高い金利の定期預金が提供できるのか?ということです。

もちろん怪しいビジネスや詐欺でもなんでもなく、高知信用金庫のビジネスモデルの恩恵によるものです。

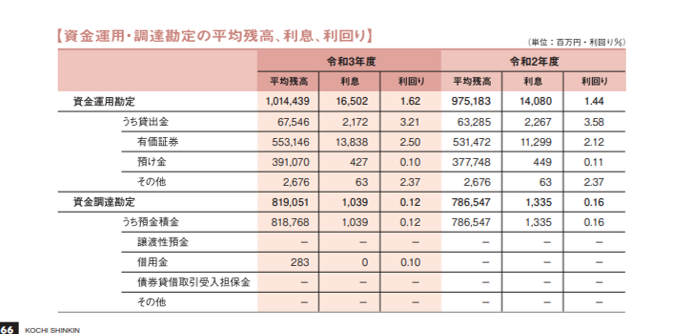

高知信用金庫は、全国でも珍しい有価証券で資産運用で稼いでいる信用金庫なのです。

国債や社債はもちろん、株式も運用しており、有価証券だけで138億円も収益を上げている異色の信金なのです。

このため、高知信用金庫は「信金業界のヘッジファンド」との異名を持っています。

高知信用金庫の投資の原資はリターンAといった預金であり、これらを運用して高知信用金庫は稼ぐというサイクルができているわけですね。

ちなみに、高知信用金庫の運用利回りは有価証券だけで2.5%であり、貸出金や預かり金といった資金運用全体のトータル利回りは1.62%です。

つまりリターンAで0.1%で資金を調達しても、1.62%で運用しているわけなので、高知信用金庫としても悪くない儲かるビジネスモデルなんですよね。

高知信用金庫のビジネスモデルに興味がある方は関連記事をご覧ください

-

【高知のヘッジファンド】高知信用金庫の稼ぐ力が凄い!6600億を運用する高知信金のビジネスモデルを調べてみた

高知信用金庫は高知県民なら知っている高知を代表する金融機関だが、高知信用金庫が「信用金庫界のヘッジファンド」と呼ばれていることを知っている人は少ないだろう。 ヘッジファンドとは、主に金融マーケットで投 ...

続きを見る

高知信用金庫のリターンAのメリットは?

通常の定期預金金利の50倍の利息

高知信用金庫のリターンAのメリットですが、やはりダントツの好金利ですね。

四国銀行や高知銀行といった県内ツートップの金融機関を差し置いて、定期預金の金利は50倍でおトクです。

比較すれば一目瞭然です。

300万円を5年もので預けた場合

| 金利 | 税引き後利息 |

| 0.002% | 3,000,240円 |

| 0.1% | 3,011,960円 |

実に11,720円の差が生じます。

5年でたった11,720円と思う人もいるかもしれませんが、このお金は不労所得ですよ。しかも税引き後の元本保証です。

ノーリスクの不労所得と考えると、やっぱり定期預金って手堅さでいえば最強の投資商品ですね。

そんな投資商品が気軽に買えるのは、高知県民なら有利だと思います。

定期預金なので元本保証

リターンAは好金利ですが、あくまでも定期預金なので1000万円までは元本保証されます。

いわゆる「ペイオフ」が効くので、元本割れリスクが怖い人には非常に心強いですね。

ペイオフが使える以上、万が一、高知信用金庫が経営破綻しても、預けている預金元本1,000万円までおよび破綻日までの利息を保証してくれます。

補償してくれる金額も元本1,000万円に普通預金(有利子)なども合算した預金額ですので、利息をもらい損ねることもありません。

計画通りの資金計画ができる

株式投資をしているとわかるのが、お金が必要なときに限って株価が下がって売りたくても売れないというときもあったり、配当金が入金されるのが、まだまだ先ということがあります。

つまり、株式投資はどうしても元本割れリスクが付きまとうので、資金計画が計画通りにいかない場合が多いのです。

その点、定期預金であるリターンAはあらかじめ預け入れる期間を決めることができます。

1年、3年、5年という形で期間を設定することができるので、あらかじめ予定を立てて資金計画を立てられるというのは、株式投資をしている身としては、ありがたい存在です。

元本割れリスク、しかも高金利というのは、資産運用のうえでは魅力的な商品です。

高知信用金庫のリターンAのデメリットは?

投資性商品に比べると利回りが低い

リターンAは定期預金の中ではトップクラスの好金利であることは間違いありません。

しかし、利回りという面でみると、やはりその他の社債や株式投資に比べると利回りは見劣りします。

株式投資では、利回りが4%や5%はごろごろありますし、リターンAの利回りの50倍以上の利回りがあります。

とはいえ、元本保証という観点から見れば、仕方がないことですので、もっと高い利回りを求める元本割れのリスクはある程度は受け入れる必要はあります。

株式投資や債券に投資したいと思えば、節税もできるiDeCo(イデコ)がおすすめです。

-

【イデコ】iDeCoとは?メリット・デメリットを解説!高知県民こそ入るべき「ほったらかし」節税もできる年金がスゴい!

iDeCo(イデコ)をご存じでしょうか?名前だけは聞いたことあるけど、まだやっていない人は多いのではないでしょうか。 iDeCoについて興味があるけど、まだ始めていない方は多いと思います ...

続きを見る

普通預金の手続きをしないとお金を引き出せない

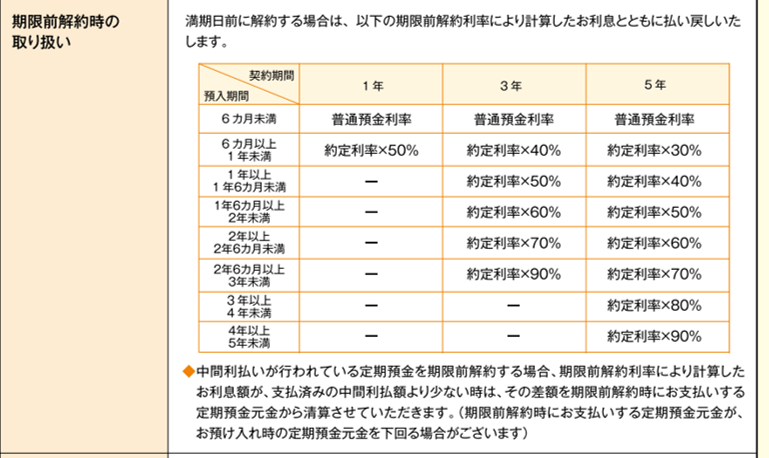

普通預金の場合は、別にお金を引き出す場合は手続きが不要ですが、定期預金なので、解約手続きが必要となります。

また、途中で解約した場合は金利についても解約利率が適用されてしまいリターンが下がってしまいますので、あくまでも使う予定の無い余裕資金を預けるように注意しましょう

定期預金はインフレに弱い

現在は、物価高が上がっており経済用語でいう「インフレーション」(略して「インフレ」)の状態です。

インフレになるとモノの価値ががあるので、お金の価値が相対的に下がります。

同様に金利についても、表面上の金利に高くても、インフレによってモノの価値が上がるということは、実質的にお金の価値が下がるので、当然、実質的な金利も下がるということになります。

リターンAは今のところ、5年もの金利は0.1%であり、リターンAもインフレによって金利が上がっていけば問題ないのですが、金利が据え置きだった場合は、実質的に損をしてしまうので、金利の動向には注意しましょう。

【まとめ】高知県民で定期預金を選ぶなら高知信用金庫のリターンAが最適

今回は、高知信用金庫のリターンAを紹介しました。

非常に高金利なので、高知県民であれば気軽に高知信用金庫の店舗で申込ができるため、もしも定期預金をしたいと思えばリターンAをおすすめします。

リターンAはメリットが多く、今後の老後資金、将来のお金づくりの一つとして利用してもよいのではないでしょうか。